| Related research | ||||||||||

More related research

Related baskets |

当社では25年前に、当時の日本株式チーフ・ストラテジストだったキャシー・松井氏が執筆したレポート「ウーマノミクスが買い」(1999年8月17日発行;投資戦略レポート)で、初めて女性の労働参加と活躍機会がもたらす経済的可能性を広く訴えた。その後の松井氏の分析と提言は、日本政府の政策立案に大きく貢献してきた。本レポートでは日本の政策の進展について記す。

25年の節目に、再び松井氏が提唱したこの重要なテーマに焦点を当てる。松井氏は日本を中心に分析を行ったが、今回はグローバルに目を向け、広く世界的な進歩状況を検証し、制約となっている課題と今後の進展を検討する。

女性の労働参加による貢献を過大評価しすぎることはない。例えば、イタリアでは、女性の労働参加がなければ、労働力は近年縮小していただろう。

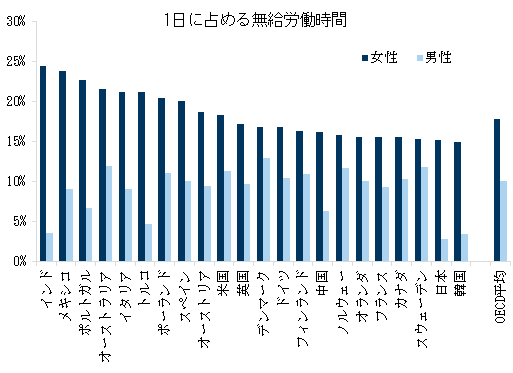

ほとんどの国で、女性の労働参加率は上昇し、男女賃金格差は縮小している。しかし、これらが一直線に向上したわけでもなければ、世界中で同じように進展したわけでもない。インドでは女性の労働参加率が低下し、賃金格差は(特に日本では)依然として大きい。また世界的に、女性の無給労働の割合は依然として高い。これは、企業、学界、政治のトップ層に上り詰める機会を含む、労働力参加と平等全般に対する大きな障壁だろう。

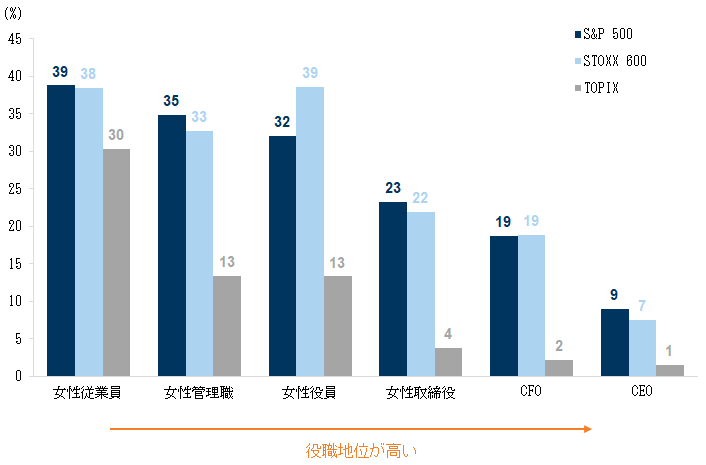

最も進捗した分野の1つは企業部門だ。S&P500社の女性CEOの数は過去5年間で2倍になった。そしてヨーロッパでは、役員の40%が女性だ。

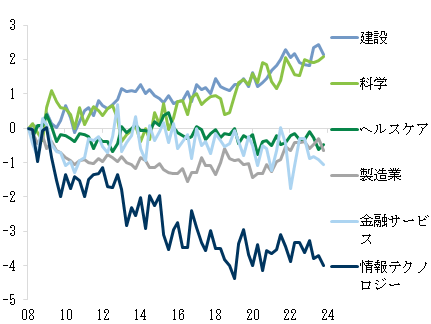

進捗を喜ぶ面は多々あるが、まだやるべき課題も多い。残念ながら、テクノロジーと金融業界では、世界金融危機以来、米国とヨーロッパで女性雇用者のシェアが減少している。そして、これらの業界では女性管理職の割合も、他のセクターよりも低い。AI革命が迫っている今、これは特に気がかりだ。

女性活躍の進歩が停滞する懸念も聞かれるが、当社ではこれらの懸念は行き過ぎと考えている。女性の労働参加はパンデミックで減少したが、経済再開後は一般的にパンデミック前以上に回復した。賃金格差は年齢が高くなるほど拡大するが、ここでも格差はわずかに縮小しており、ほとんどの女性活躍に関する企業関連指標は着実に上昇している。ESG投資は様々な問題に直面しているが、資金流入は逆転するのではなく、横ばいであり、当社GSサステインチームは、環境および社会問題への取り組みが先進的な企業のパフォーマンスが、引き続き後発者を上回っていることを示している。

ウーマノミクス:静かなる革命-あれから25年

女性労働参加による貢献-過大評価しすぎることはない...

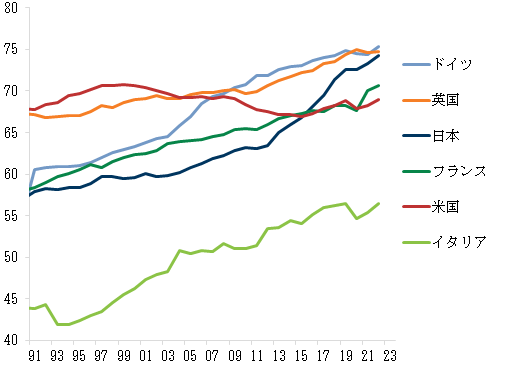

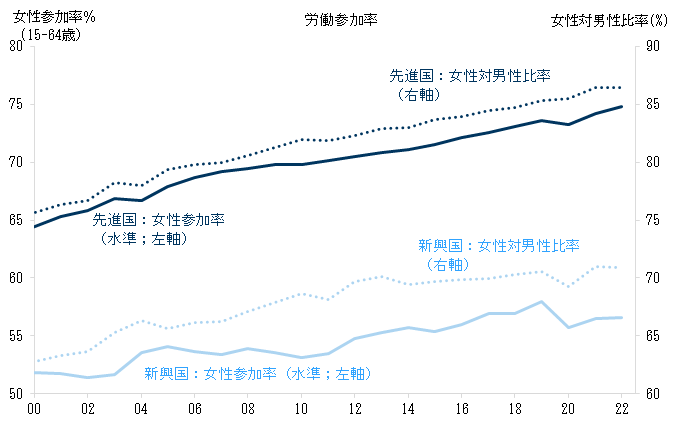

図表 1: 女性の労働参加率は先進国全般に上昇

図表 2: 最も大幅に上昇しているのは日本、米国は遅行

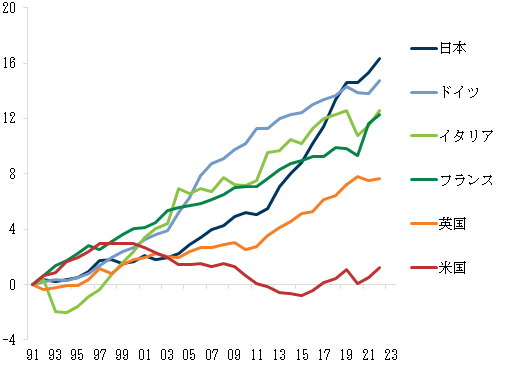

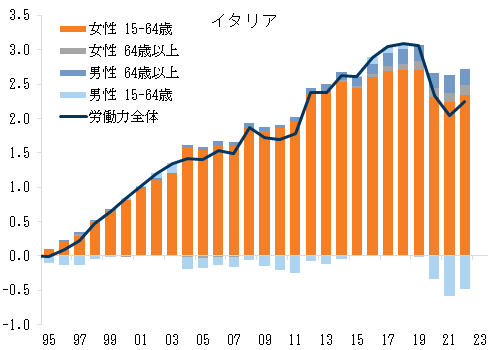

図表 3: イタリアの労働力の増加は主として女性の労働年齢人口の増加を反映

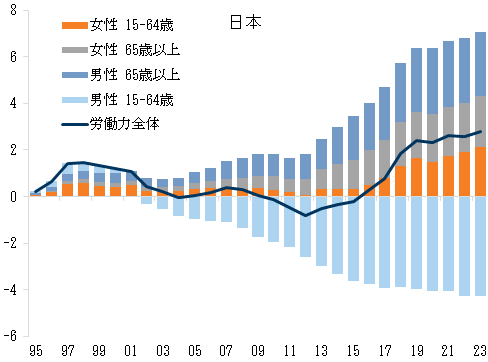

図表 4: 日本の労働力の増加に最も貢献しているのは高年齢層の労働(再)参加

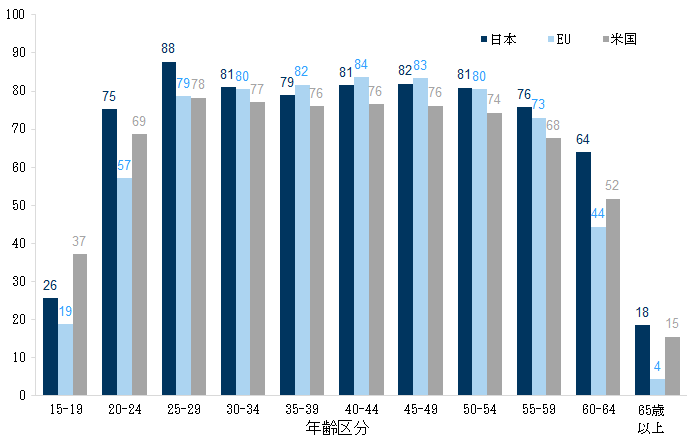

図表 5: 全ての年齢層で日本の女性労働参加率は米国より高い

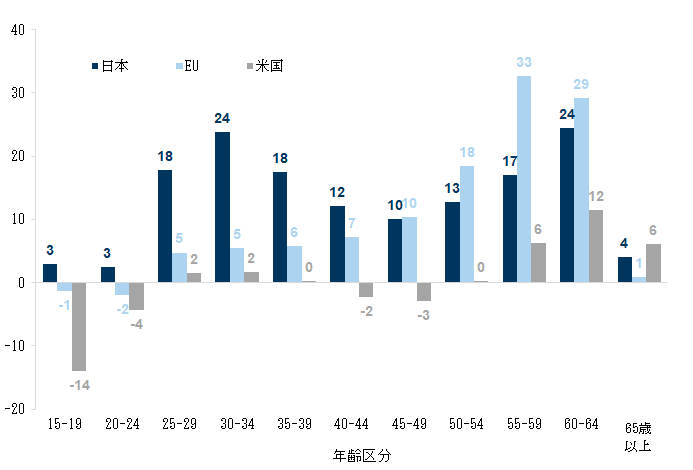

図表 6: ヨーロッパと日本では労働適齢期の全年齢層、特に高年齢層で女性労働参加率が大幅に上昇

...しかしまだなすべきことは多い

図表 7: 先進国、新興国ともに過去15年間に女性労働参加率が上昇

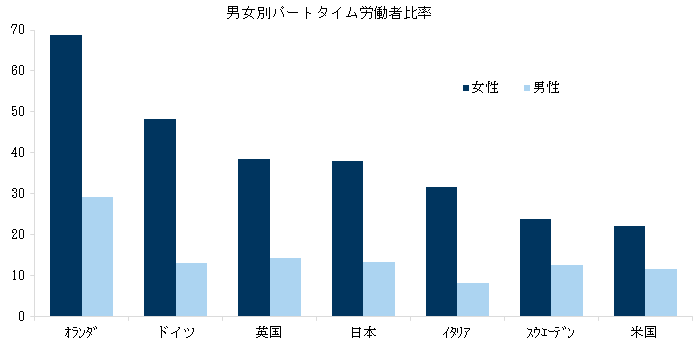

図表 8: どの国でもパートタイム労働者の割合は男性の方が女性より低い

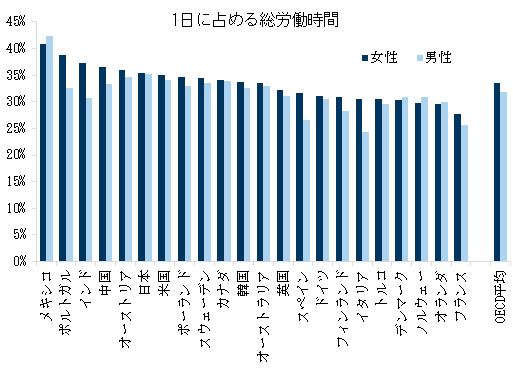

図表 9: 大半の国で労働時間(有給および無給)は女性の方が長い

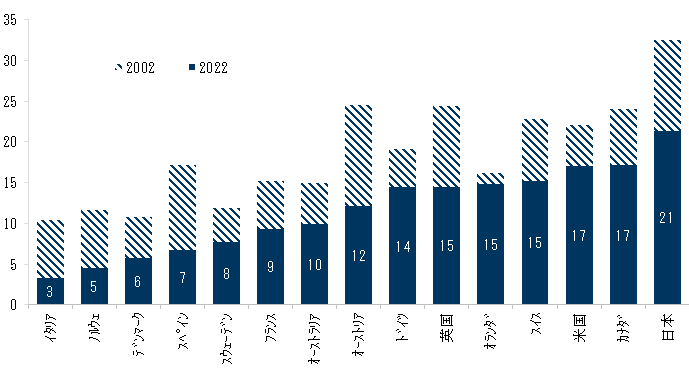

図表 10: 1日に占める女性の無給労働の割合と男女間の差異は大きい

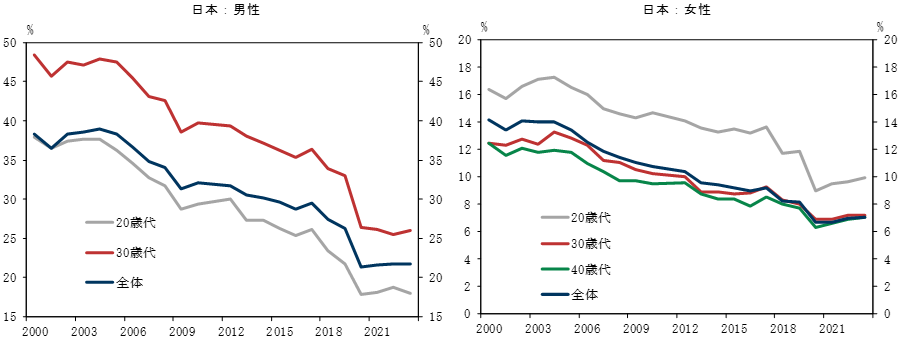

図表 11: 日本では子育て年代の男性で長時間労働の割合が大きく低下

出生率が低下する中でのウーマノミクス

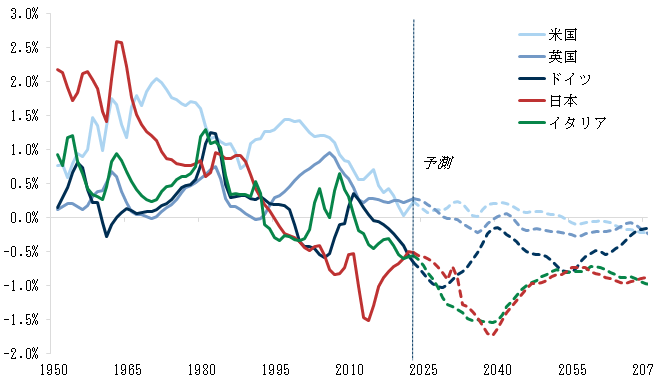

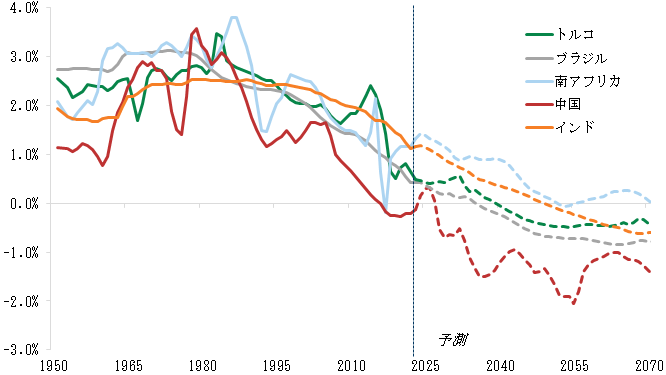

図表 12: 先進国では労働年齢人口の増加ペースが鈍化...

図表 13: ...新興国でも同様の傾向

図表 14: 資金的な制約や設備不足ではなく労働力不足が事業活動を圧迫

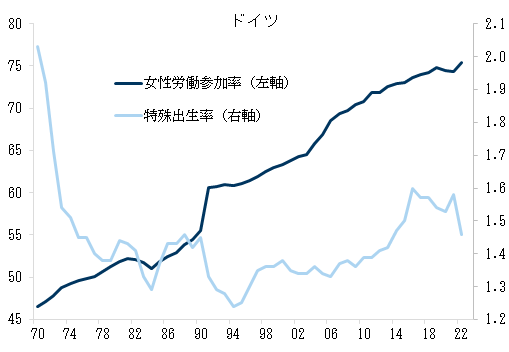

図表 15: 出生率が低水準へと低下する中、女性労働参加率は着実に上昇

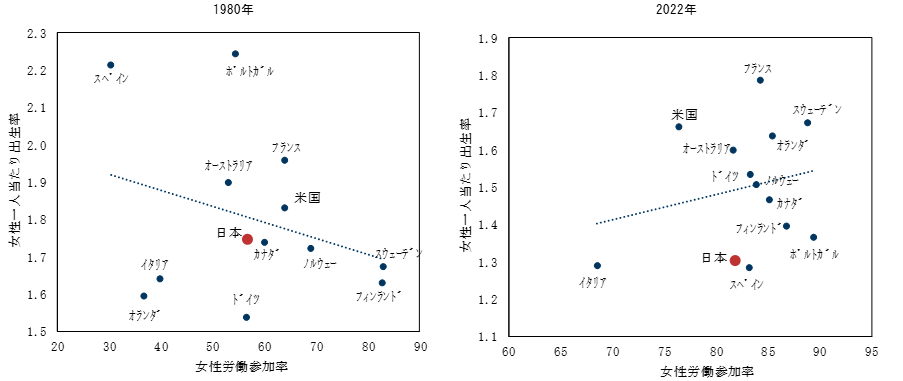

図表 16: 最近では出生率と女性労働参加率との間には緩い正相関が存在

男女賃金格差は(緩やかに)縮小

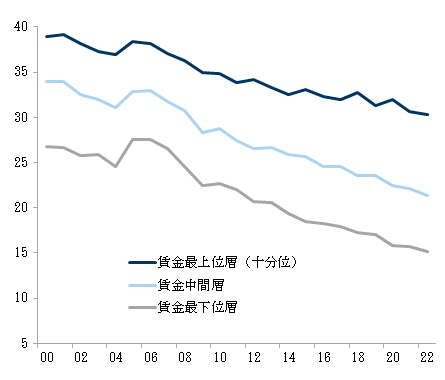

図表 17: 多くの国で過去20年間に男女賃金格差は縮小

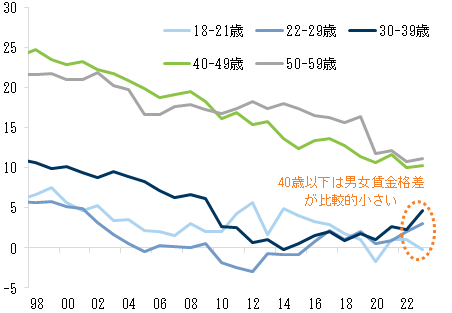

図表 18: 40歳未満の常勤雇用者の男女賃金格差はほぼゼロまで縮小

図表 19: 大卒者は男女賃金格差がほとんどない状態で就職

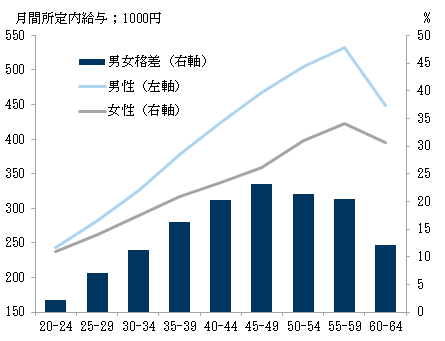

図表 20: 日本では賃金最上位層で男女賃金格差が最も大きい

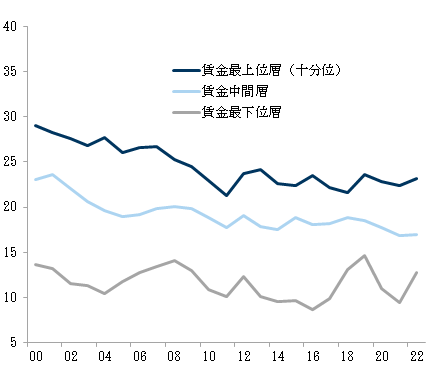

図表 21: 2010-11年以降、米国では賃金格差の縮小が全賃金階層で停滞

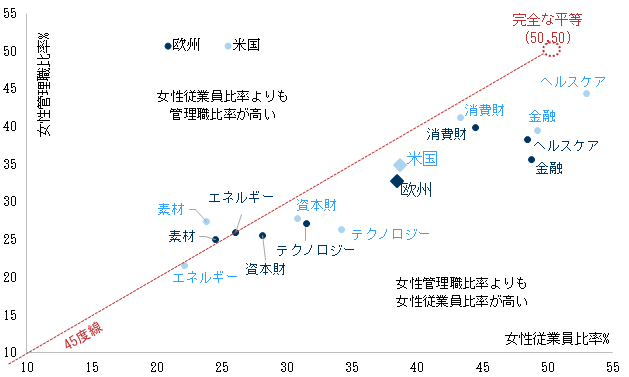

幹部職-姿を消す女性

図表 22: 企業の役職構造の上層になればなるほど女性比率は大きく低下

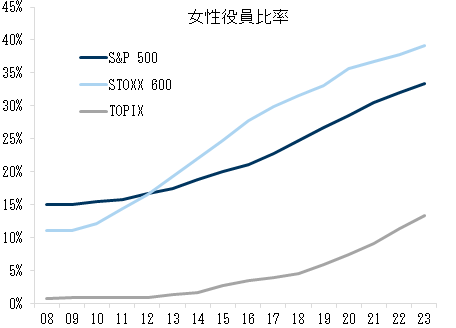

図表 23: ヨーロッパでは女性役員が重視されてきた結果、女性役員比率は極めて高い水準に上昇

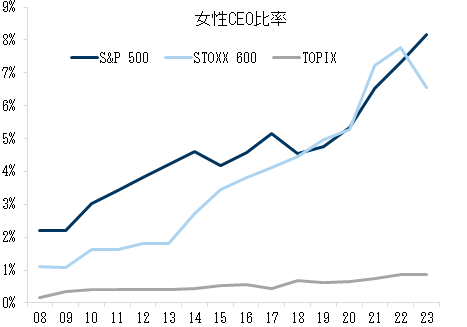

図表 24: 欧米の女性CEO比率は現在の7-9%に対してかつてはわずか1-2%

改善は頭打ちになっているのか

進歩が頭打ちとなっていることは決して悪い兆候ではない。これは、女性活躍がこれまでに著しく進展してきたことを反映しており、低水準からの初期段階の進歩は急激なものとなり得る。

ヨーロッパの女性役員に関しては、現在その比率はSTOXX 600社の女性従業員比率を上回る。女性従業員、管理職、執行役員の女性比率の引き上げは、その進展状況を計測し、整合性を確認すべき重要なポイントだ。またそれにより、女性幹部が少ないことが理由であることの多い男女賃金格差の縮小が進むことになるはずだ。フランスをはじめとするいくつかの国がこれを目標に定めている。

女性CEOに関しては、米国では大幅かつ継続的な進展が見られる。ヨーロッパはやや見劣りし、STOXX 600社2024年の女性CEO比率は2021年と同水準となっている。これについても、女性役員よりも女性の管理職や執行取締役が重視されていたことが影響していると考えられる。

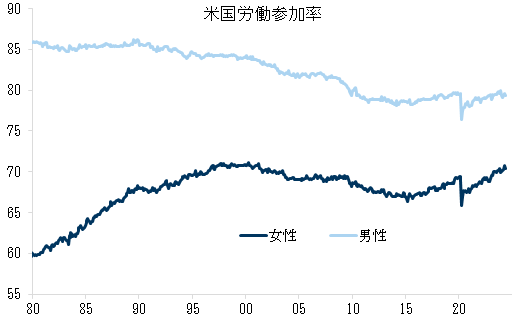

パンデミックの影響は女性の方が大きいとの懸念(例えば育児で仕事を離れる時間が多いこと等)は、杞憂に終わっている。米国に見られるように、パンデミック以降、女性の労働参加率は上昇している一方で、男性の同比率は低下している。こうした現象は米国に限定されるわけではなく(図表 25)、例えば英国でも同様のパターンが認められる。

WFH(Work from Home; 在宅勤務)は今後の女性活躍に影響を及ぼすのだろうか。この点に関する最近の調査結果は、明暗交錯している。最近のハーバード・ビジネス・レビュー(HBR)の調査によると、リモートワーク中の若手の女性はメンタリングの機会が少ないことや交流のなさにより仕事に行き詰まることが多い(若手の男性労働者にもこれは当てはまるが、その度合いは低い)。しかし幹部社員の場合、リモートワーク中の生産性は高くなる傾向にある。

当社エコノミストがAI導入による影響が最も大きいと考える職種では、男性より女性が占める割合が大きい:これらの分野の労働力の60~70%は女性だ。もっとも、かなりのレベルの対面での対応や介護の専門家-どちらの分野も女性が圧倒的な割合を占める-が必要とされる職種ではAIを通じて生産性が高まる可能性が高いが、AIに取って代わられる可能性は低い。

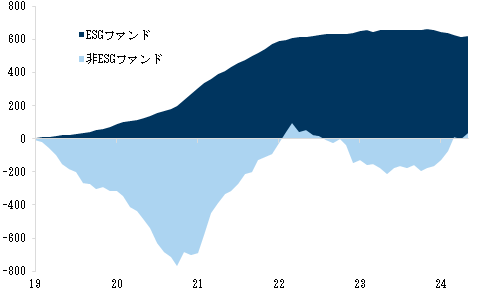

政治的な時代精神(主流となる考え方や思想、動向)が近年変化しており、特に投資家や消費者の負担増につながると考えられる場合はESG投資の有効性がますます疑問視されるようになっている。また、反移民論も高まっている(例えば先の欧州議会選挙での極右政党の台頭)(ESGを疑問視する層と重複することが多い)。当社は、人口の高齢化、巨額の財政赤字、労働力の減少、移民に依存することへの躊躇などを踏まえると、女性の一段の労働参加と経営幹部としての女性の一層の活躍が不可欠と考えられる。更に、世界的にESGファンドへの大量の資金流入は途絶えたが、資金流出が生じているわけではない(図表 26)。

アウト・オブ・サンプル・テストによる検証では、GS SUSTAINの業務上の環境&社会(E&S) 問題への対応で先行する企業(最上位五分位)が大幅にアウトパフォームし、遅行する企業がアンダーパフォームしていることが明らかになった。過去1年間、ESG環境をめぐる不透明感が高まったにもかかわらず、業務上の環境&社会(E&S)問題への対応で先行する企業と遅行する企業間のパフォーマンス格差は拡大し続けている。更に、当社ヨーロッパウーマノミクス・バスケットのROEと利益率は市場平均に比べて高く、バランスシートもより健全である傾向が強い。

図表 25: パンデミック以降、女性労働参加率は上昇しているが、男性の就労率は低調

図表 26: ESGファンドと非ESGファンドへの累計ベースの資金流入

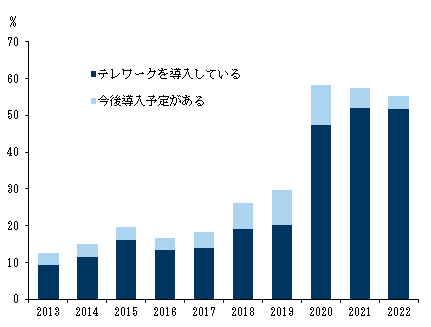

図表 27: コロナウイルス感染拡大で日本でも漸くテレワーク導入が急拡大し...

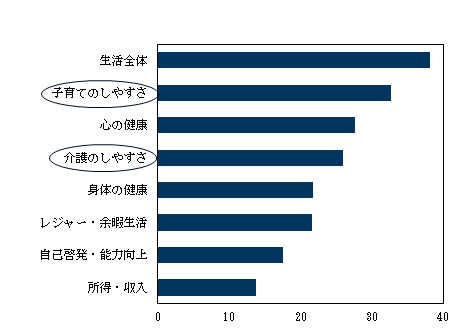

図表 28: ...子育てのしやすさも向上

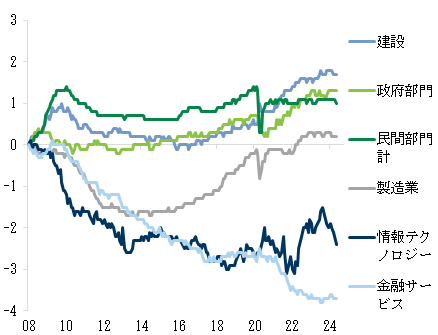

テクノロジー・セクターと金融セクター

図表 29: EUの建設業界/科学分野の女性進出率は上昇しているがテクノロジーでは低下...

図表 30: ...同様に米国でもテクノロジーと金融サービスの女性従業員比率は低下

図表 31: すべてのセクターで管理職レベルの女性比率は低い

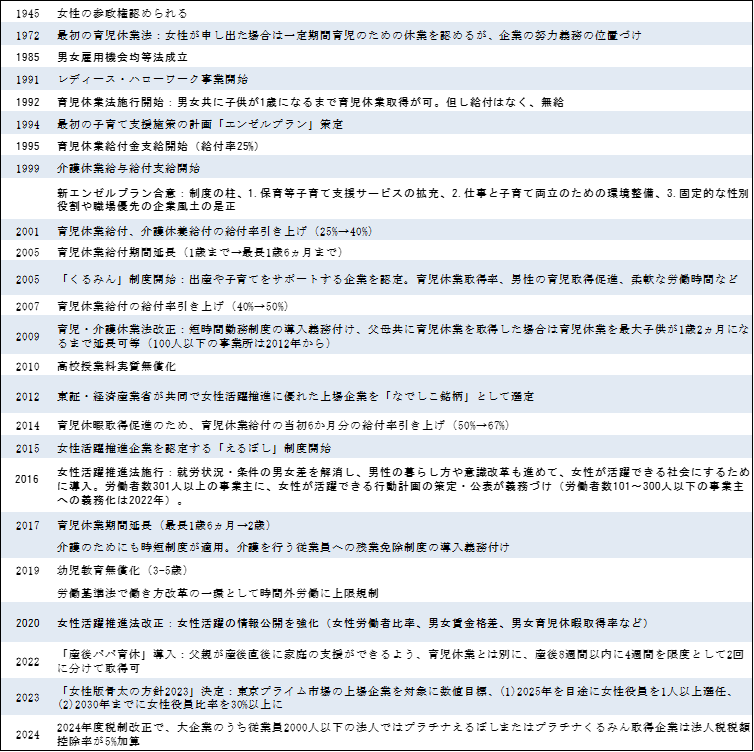

補足:日本の子育て・女性社会参加促進に関わる制度の変遷

図表 32: 主な子育て、女性活躍に関する政策の変遷

ウーマノミクス関連日本語レポート一覧

2022年8月30日 | |

2021年6月1日 | |

2021年3月10日 | |

2020年10月13日 | |

2019年4月16日 | |

2014年5月9日 | |

2010年10月6日 | |

2008年3月14日 | |

ウーマノミックス:日本の含み資産 | 2005年10月19日 |

「ウーマノミクスが買い」 | 1999年8月17日 |

本資料はあくまでも投資を決定する上での一要素とお考えください。 レギュレーションACに基づく証明事項ならびにその他の重要な開示事項は、巻末の開示事項、またはwww.gs.com/research/hedge.html に記載されております。